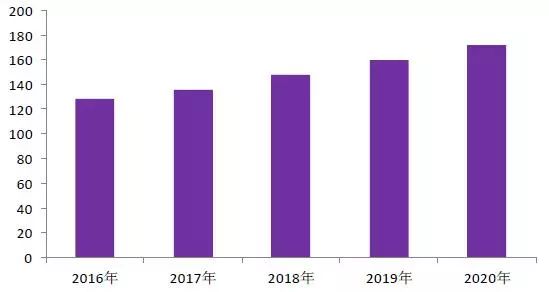

销量方面中国市场需求旺盛。自2013年开始,中国成为全世界工业机器人第一大市场,制造业“机器换人”需求旺盛,未来几年内中国将成为工业机器人市场增长的主要驱动力。预计2017~2020年,中国工业机器人年均销量预计为

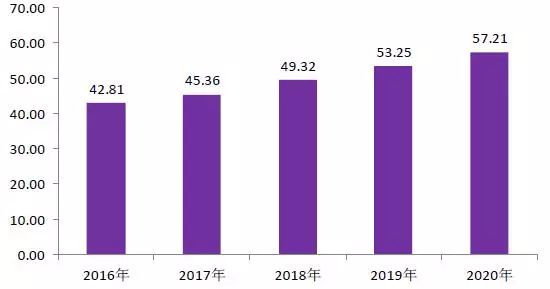

从使用密度的角度来看,根据IFR的数据,2014年全球平均的工业机器人使用密度(每万工人拥有工业机器人数量)为66台。分国家来看,韩国使用密度为478台;日本为314台;德国为292台;美国为164台。与这些国家相比,我国2014年工业机器人使用密度仅为36台,2015年为49台。《机器人产业高质量发展规划(2016-2020年)》指出,到2020年,中国工业机器人使用密度将超过150台/万人。

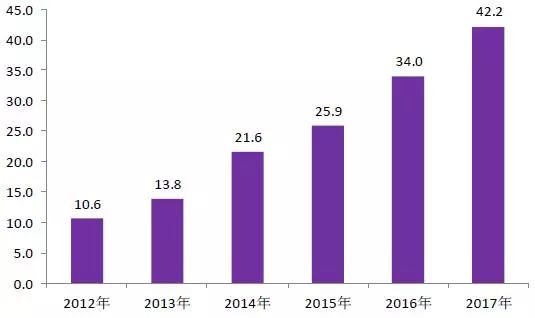

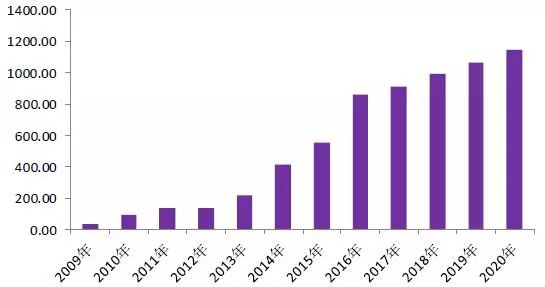

从市场规模方面来看,根据前瞻数据库提供的数据,2016年中国工业机器人销售额达到34亿美元,增长率达到31.3%,随工业机器人市场的旺盛,预计2017年中国工业机器人市场规模将超40亿美元,达到42.2亿美元。

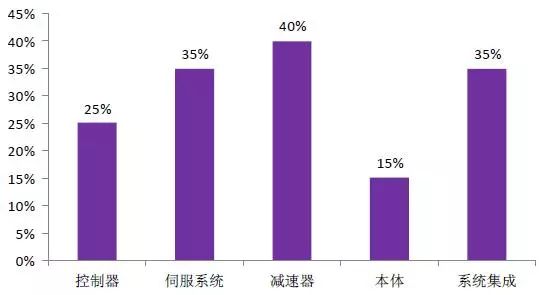

工业机器人行业按产业链分为上游、中游和下游。上游生产核心零部件:包括减速器、伺服系统、控制器;中游是本体生产商;下游是系统集成商,包括单项系统集成商、综合系统集成商。中国工业机器人大多分布在在本体和集成端,原因主要在于核心零部件缺失严重抬高国内工业机器人成本,制约行业发展。

从毛利率上来看,工业机器人零部件的毛利率高于本体和系统集成,尤其是减速器的毛利率高达40%。因此中国工业机器人行业的整体的发展未来主要是依靠核心零部件地位的提升,也唯有核心零部件的生产能力的真正提升才能使中国在工业机器人行业跻身世界一流地位。

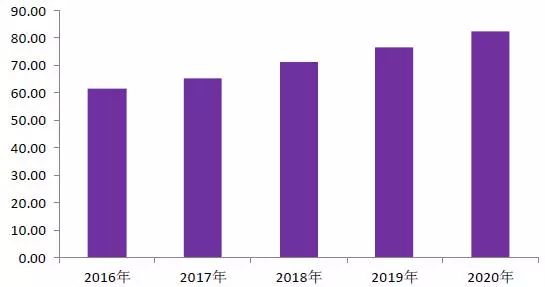

工业机器人本体结构是指机体结构和物理运动系统,也是机器人的支承基础和执行机构。根据IFR的预测,2020年中国工业机器人本体的市场规模将达到380亿元,较2016年增长33.33%。

工业机器人本体主要包含减速机、控制器、驱动电机三大关键零部件,这三大件直接决定了工业机器人的性能。

根据IFR提供的数据,三大核心零部件减速器、伺服系统和控制器成本分别占机器人成本的30-50%、20-30%和10-20%。按照每台工业机器人20万元的价格进行估算,2020年工业机器人销量将达到19万台,因此减速器、零部件和控制器的市场规模将分别在2020年达到171 亿元、85亿元和57亿元,合计312亿元。

为保证工业机器人在生产中能可靠地完成工序任务,在重复执行相同的动作时能保证工艺质量,工业机器人需要很高的定位精度和重复定位精度。因此,提高和确保工业机器人的精度就需要采用减速器。减速器是工业机器人最重要的零部件,工业机器人运动的核心部件“关节”就是由它构成,每个关节都要用到不同的减速机产品。

作为技术壁垒最高的工业机器人关键零部件--减速器按结构不同可大致分为五类:谐波齿轮减速器、摆线针轮行星减速器、RV 减速器、精密行星减速器和滤波齿轮减速器。其中,RV 减速器和谐波减速器是工业机器人最主流的精密减速器。

减速器市场规模方面,当前每台工业机器人20万元,按照减速器成本占比约30-50%进行估算,可测算出每台工业机器人对应9万元的减速器市场需求。可以估算出2020年工业机器人减速器的市场规模将有望达到171亿元。

相比日本巨头几十年的积淀,中国的工业机器人用精密减速器研究开始较晚,技术不成熟,严重依赖进口。最近几年,虽然国内也有秦川机床、武汉精华等数家企业都在全力发展国产减速机产品,但在扭转刚度、传动精度等稳定性和精度指标方面差距还比较明显。

机器人的关节驱动离不开伺服系统,关节越多,机器人的柔性和精准度越高,所要使用的伺服电机的数量就越多。伺服电机可分为交流伺服系统和直流伺服两大类。交流伺服电动机驱动器因其具有转矩转动惯量比高、无电刷及换向火花等优点,在工业机器人中得到普遍应用。

工业机器人的迅速增加在某些特定的程度上刺激了伺服电机市场的发展。当前每台工业机器人20万元,按照伺服系统成本占比约20%-30%进行估算,可测算出每台工业机器人对应5万元的伺服系统市场需求。按Research andMarkets 的测算,90%的工业机器人使用伺服电机。可以估算出2020 年工业机器人伺服系统的市场规模将有望达到85.5亿元。

市场格局方面,近年来中国公司开始自主研发伺服系统,国产伺服系统的市场占有率有所提高。但是精密伺服电机控制管理系统的需求还要依赖进口。从市场占有率来看,目前国外伺服企业在我国的市场占有率达75%。其中,日本品牌占比为50%,欧美品牌占比达25%,而国产品牌只占据了20%左右的市场占有率。根据中国产业信息网的预计,未来三年国产伺服产品的市场占有率将分别达到25%、30%和35%。

控制器是工业机器人控制管理系统的核心大脑,更是决定机器人功能和性能的重要的因素,其主要任务是控制工业机器人在工作空间中的运动位置、姿态和轨迹、操作顺序及动作的时间等。

随着国产机器人的加快速度进行发展,未来几年机器人控制器将迎来良好的发展契机。当前每台工业机器人20万元,按照控制器成本占比约15%,可测算出每台工业机器人对应3元的控制器市场需求。因此能估算出2020年工业机器人控制器的市场规模将有望达到57亿元。

控制器也是中国工业机器人产品中与国外产品差距最小的关键零部件。随技术和应用经验的积累, 国产机器人控制器产品已经较为成熟,国内大部分知名机器人本体制造公司均已实现控制器的自主生产,所采用的硬件平台和国外产品相比并没有太大差距。

目前中国工业机器人企业多为系统集成商,低端应用的竞争尤其激烈。大部分系统集成商的净利润在10%左右,甚至不足10%,竞相降价造成的恶性竞争日益激烈。相比于机器人本体,系统集成的壁垒相比来说较低,毛利水平不高,但其市场规模要远大于本体市场。

一般来讲,系统集成市场规模一般可达机器人本体市场规模的两到三倍。根据IFR预计, 2020年中国工业机器人市场销量有望超越19万台,按均价 20万测算,2020年机器人本体市场规模可达380亿左右,则系统集成市场规模则有望达到1000亿元左右,市场空间巨大。

目前,相比于国外工业机器人巨头,国内系统集成商拥有本土的许多比较优势。尤其是近年来国内相继涌现出一批系统集成行业的佼佼者:博实股份、天奇股份、埃斯顿、拓斯达等。

近年来,国内自动化立体仓库和柔性装配线进入了快速发展阶段。其中,在自动仓库和生产车间之间、各工位之间、各运输线之间,AGV 机器人开始扮演起重要角色。

中国国内市场2014年AGV市场(含AGC)新增量为1.2万台,根据中国产业信息网的预计,2018 年我国AGV(含AGC)保有量将达到4万台以上,2018年AGV(含AGC)销量既往为14000台左右,按照AGV平均价格8万元/台进行计算,预计2018年AGV 市场规模将达到11.2亿元。目前,智能化水平较高的高端AGV年产量为1000台左右,按每台50万元进行计算,2018年高端AGV 市场规模将达到5亿元左右。因此,2018年AGV 市场规模将共达到16亿元左右。

目前,AGV 机器人在汽车、烟草等传统制造业企业中已经有较为成熟的应用,但对于电商、印钞造币、制药、能源乃至各行各业,AGV 的应用还有待于进一步开辟和发掘。未来AGV 将会促进深入至各行各业,呈现出爆发式的增长态势。

AGV 市场与其他种类的工业机器人外资品牌占据主要市场的情况不同的是,我国在AGV 机器人领域具有相当的实力,移动机器人(AGV)产品不仅成为国内市场主流产品(国内公司产品占据80%国内市场),而且产品更具成熟度和稳定性。

某些国产AGV 品牌甚至远销海外,具有国际知名度。诸如新松、昆船、嘉腾等工业机器人专业生产商都已经开发出自动化程度高、安全、稳定的AGV。